薇娅被追缴税款、加收滞纳金并处罚款,共计13.41亿元的大瓜出来后,网络文章铺天盖地,有说薇娅团队税筹水平低的,有拿共同富裕说事的,还有说是反垄断的,真是语不惊人死不休哇。

有朋友问我:“老徐,你的文章什么时候出来?”

我的回复是,再等等看。

本想着说网上的文章把专业的角度和细节都讨论了,我就没啥好写的了,也就索性不写了,毕竟还有其他挺多内容要写的呢。

但很可惜,网上文章我前前后后看了几十篇,吃瓜的多,吹牛的多,抄袭的多,冒充专家的多,而真的关注细节,专业探讨的很少。各种错漏百出的文章,获得大量的围观、点赞;偶尔有那么一两篇专业点的内容,反而点击量很少,关注者寥寥,确实有点悲哀。

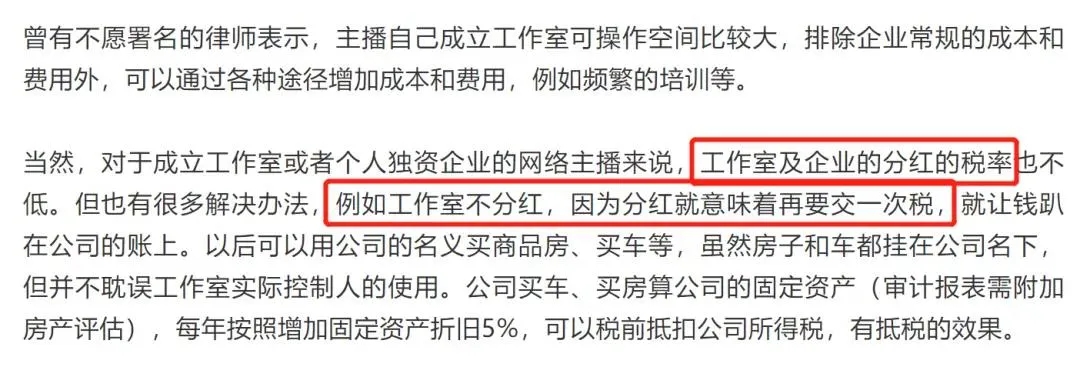

随手拿一篇点击量数万的揭秘薇娅逃税手法的文章举个例子:

稍微有点税务专业知识的伙伴们都明白,这个说法是错的。

财税〔2000〕91号财政部 国家税务总局关于印发《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知:

“一、……国务院通知对个人独资企业和合伙企业停征企业所得税,只对其投资者的经营所得征收个人所得税,是我国鼓励个人投资、公平税负和完善所得税制度的一次重大政策调整……”

附件1:“第四条个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。”

举个例子:当个人通过自己的个人独资企业将原本应该按照35%缴纳的经营所得个人所得税,通过核定应税所得率10%大幅降低了应纳税额的话,假设这是个真实收入,但核定被认定是有问题的,那么税局要求强制补税将会是以下哪种情形?

A.不允许核定,改为查账征收,如果没有办法拿出合法的支出凭证入账,那么全额按照35%的经营所得补缴个人所得税;

B.定性为通过个人独资企业将劳务报酬所得转变为的经营所得,偷逃个人所得税,从而应按劳务报酬补缴个人所得税。

雪梨:“朱宸慧、林珊珊二人通过设立多家个人独资企业,虚构业务将个人工资薪金和劳务报酬所得转换为个人独资企业的经营所得,偷逃个人所得税,属于税收征管法规定的偷税行为。”

薇娅:“2019年至2020年期间,黄薇通过隐匿其从直播平台取得的佣金收入虚假申报偷逃税款;通过设立上海蔚贺企业管理咨询中心、上海独苏企业管理咨询合伙企业等多家个人独资企业、合伙企业虚构业务,将其个人从事直播带货取得的佣金、坑位费等劳务报酬所得转换为企业经营所得进行虚假申报偷逃税款;从事其他生产经营活动取得收入,未依法申报纳税。”

Q1. 为什么要成立有限合伙企业?

因为合伙企业同样可以享受经营所得核定征收的相关政策。同时,由于各地税务局对于个人独资企业成为一般纳税人后普遍要求改为查账征收,所以个人独资企业多数都维持在小规模,从而有开票额度的限制。而合伙企业一般不存在类似的限制,所以很多合伙企业在注册时就已经是一般纳税人,开票额、资金流巨大,避税额也远高于个人独资企业。

Q2. 性质也没什么不同呀?

当然有不同。仔细去分析一下薇娅名下的合伙企业和大量的有限责任公司的股权结构,你会发现,在成立当初,很多是没有薇娅本人名字的,股东是家人、亲戚甚至是不相关人员。

为什么?

因为这样可以悄无声息的转移利润、偷逃漏税,出了问题还可以隔断联系,不至于引火烧身啊!

这就是“所谓的专业机构帮助进行的税务统筹合规”,结果呢?

由于整个体系内业务收入的来源,都是薇娅本人的直播带货佣金以及坑位费等,没有薇娅,所有的收入都是无源之水,不可能存在。

● 将薇娅本人直播带货的劳务报酬转换变成了其他主体的经营所得、咨询费、服务费、营销费,就是虚构业务;

● 将收入挪至非本人名下的实体,就是隐匿收入;

● 隐匿收入后,面对税务稽查,主动显名及补税,就是自查并配合调查主动补税;

● 对于隐藏在完全不相关实体的收入,面对税务稽查,两眼茫然,“我记不起来了……”,就是隐匿收入偷税且未主动补缴,性质恶劣。

“其中,对隐匿收入偷税但主动补缴的5亿元和主动报告的少缴税款0.31亿元,处0.6倍罚款计3.19亿元;对隐匿收入偷税但未主动补缴的0.27亿元,处4倍罚款计1.09亿元;对虚构业务转换收入性质偷税少缴的1.16亿元,处1倍罚款计1.16亿元。”

Q3. 收入藏得那么深,闭着眼睛不认不行吗?

管你睁眼闭眼,税局一样的稽查。

雪梨和薇娅案都是通过税收大数据分析发现的,然后调用各地相关数据,“在相关税务机关协作配合下,依法开展全面深入的税务检查”。税收大数据系统的稽查能力,远超大家的想象。并且当前税收大数据系统已经和公安系统实时对接,调用身份信息易如反掌,你以为隐藏得深,在大数据面前,那都不是个事儿。

Q4. 雪梨也成立了有限合伙,不是吗?

雪梨确实也成立了有限合伙企业,但她本人就是执行事务合伙人,承担无限连带责任。而且从经营性质上来看,她的有限合伙是作为持股平台存在,而并非用作套利和避税,所以税局并没有定性她隐匿收入。

Q5. 网红主播们会选择继续隐匿收入逃税吗?

不少人会有这样的疑问:“隐匿收入的罚款也不是很重,又不会入刑,那网红主播们会不会继续隐匿收入逃税呢?”

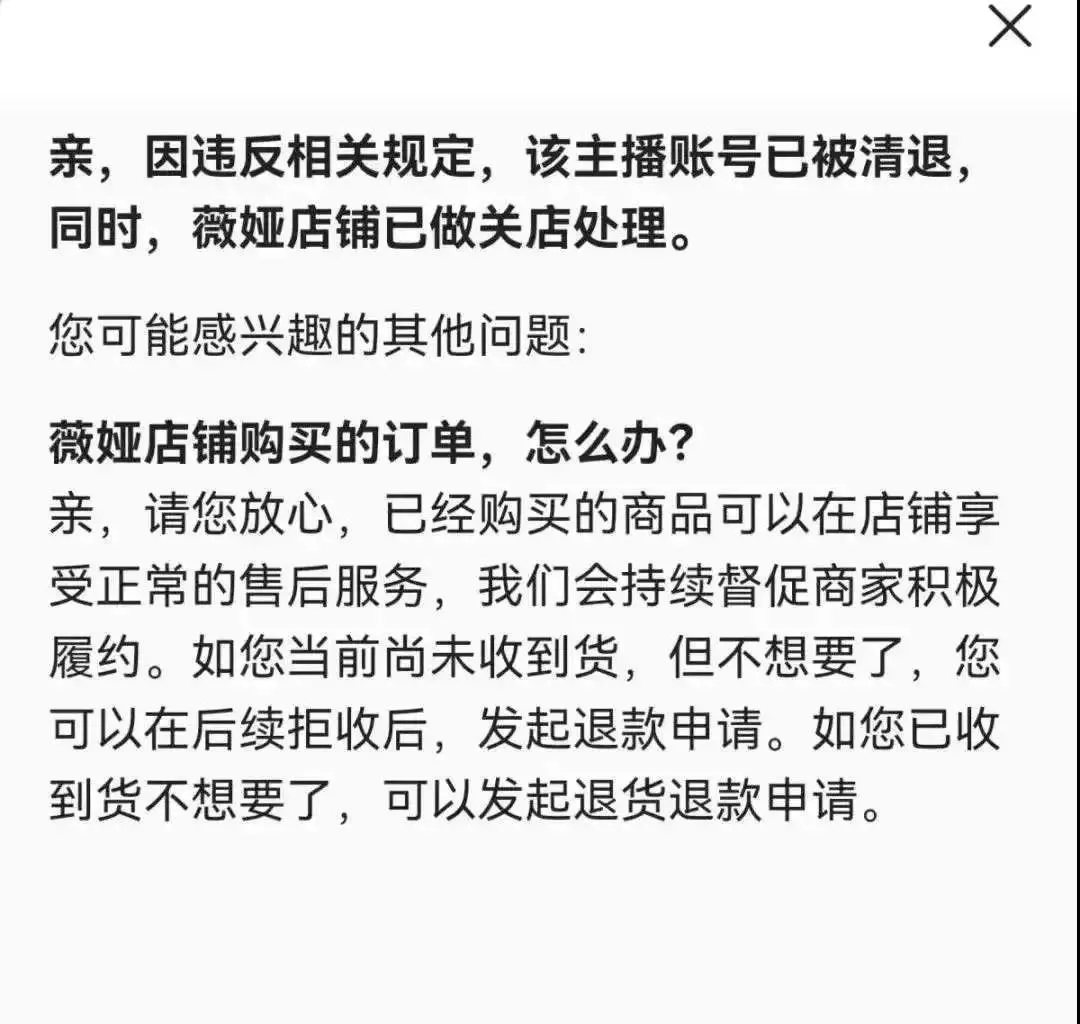

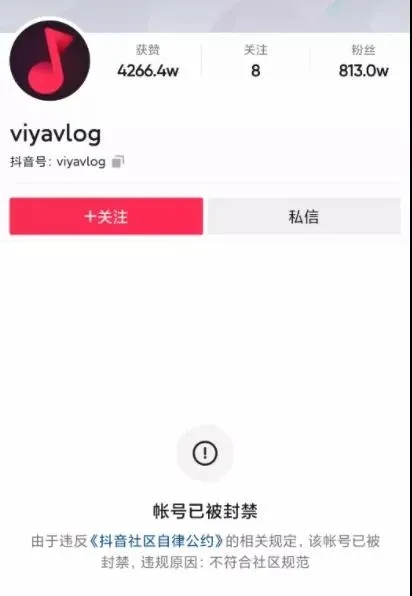

如果知道了大数据的威力还这么想,那确实是想早点超生的意思。而且网红主播们面临的关键问题根本就不是税务罚款多少,而是店铺关店、账号清退、全网封杀,未来赚钱缴税的可能性都没了。

今年9月,国家税务总局专门印发通知,明确网络主播2021年底前能够主动报告并及时纠正涉税问题的,可以依法从轻、减轻或免予处罚。据了解,已有上千人主动自查补缴税款。税务总局同时明确,对自查整改不彻底、拒不配合或情节严重的依法严肃查处。

《新华社:查处黄薇偷逃税案件再次敲响警钟 直播行业规范发展仍需多部门协同发力》