新个税最新消息!三部委联合推行医疗电子票据,大病医疗个税扣除细节明确!

个税大病医疗专项附加扣除配套措施出台

医疗收费票据将全国统一

8月1日,财政部、国家卫生健康委、国家医保局联合发布了《关于全面推行医疗收费电子票据管理改革的通知》(财综〔2019〕29号),规定在2020年底前全面推行医疗收费电子票据管理改革,明确了全国统一的医疗收费电子票据式样,同时明确了电子票据信息的填列内容,对于个人所得税大病医疗专项附加扣除的政策细节进行了进一步明确。

医疗收费电子票据式样明确

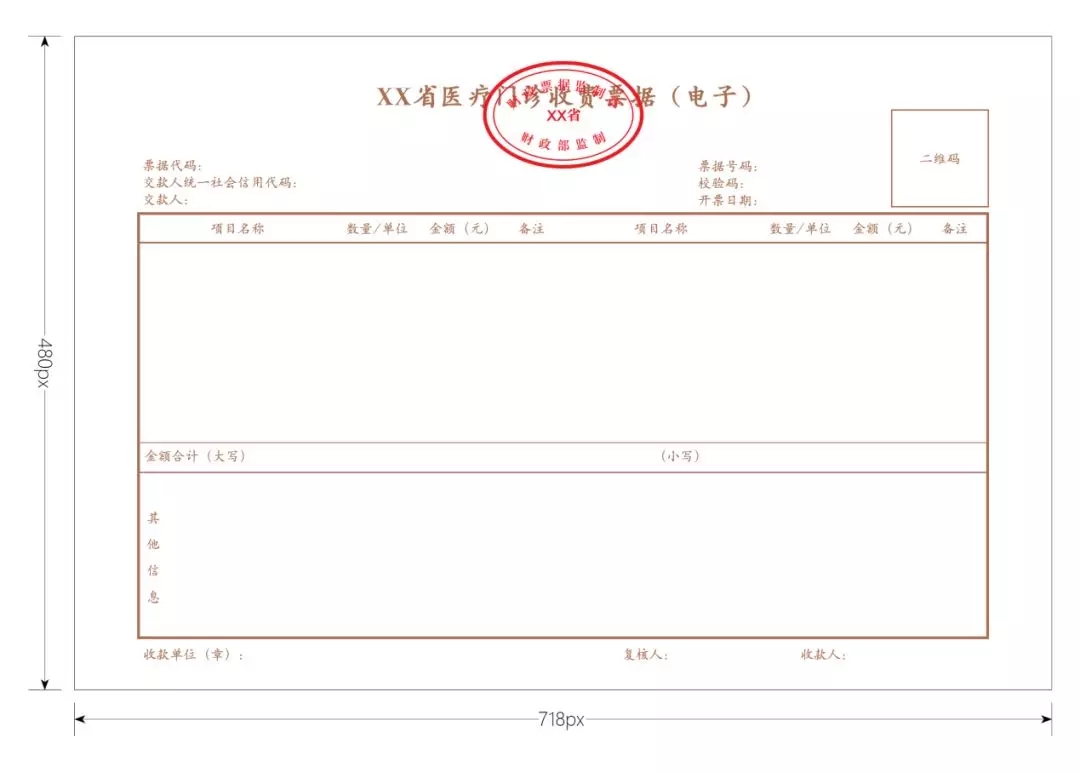

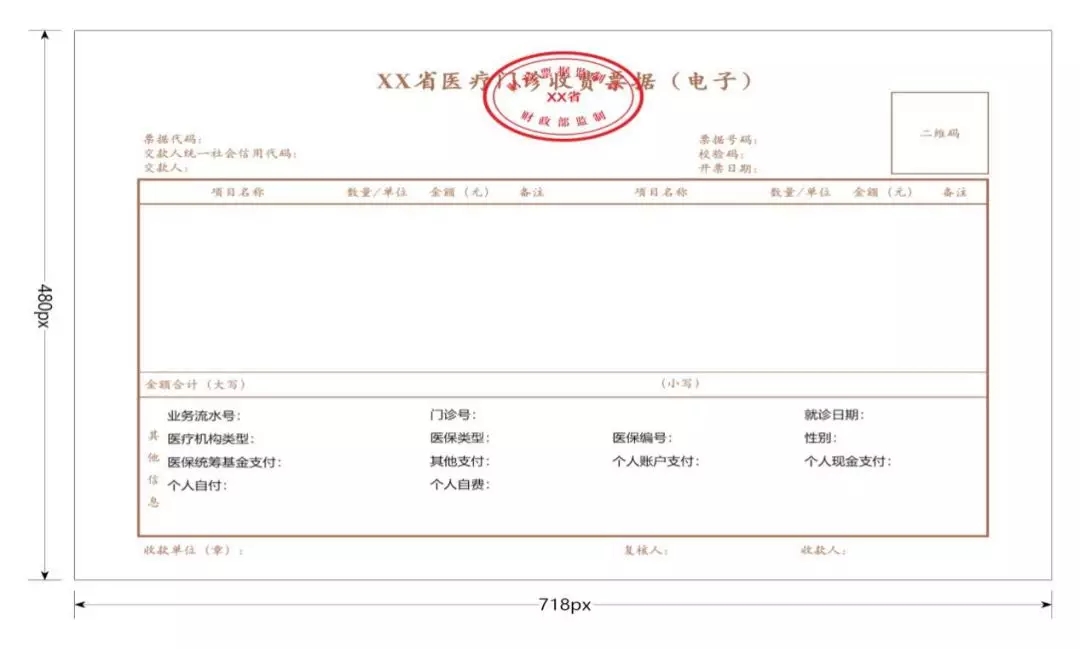

1.票面要素。包括:财政票据名称、财政票据监制章、票据代码、票据号码、交款人统一社会信用代码、交款人(单位或个人)、校验码、开票日期、二维码、项目名称、数量/单位、金额(元)、金额合计(大写)/(小写)、备注、其他信息、收款单位(章)、复核人、收款人等。

2.字体字号。标题为汉仪中楷,20.04像素(px),居中;正文字体为汉仪楷体,10像素(px)。

3.规格大小。票据尺寸:718×480像素(px),每英寸96像素(px)。换算成打印尺寸为:190mm×127mm。

4.颜色、套章等要求。文字和表格颜色:棕色;在标题正中位置套财政票据监制章(正红色)。

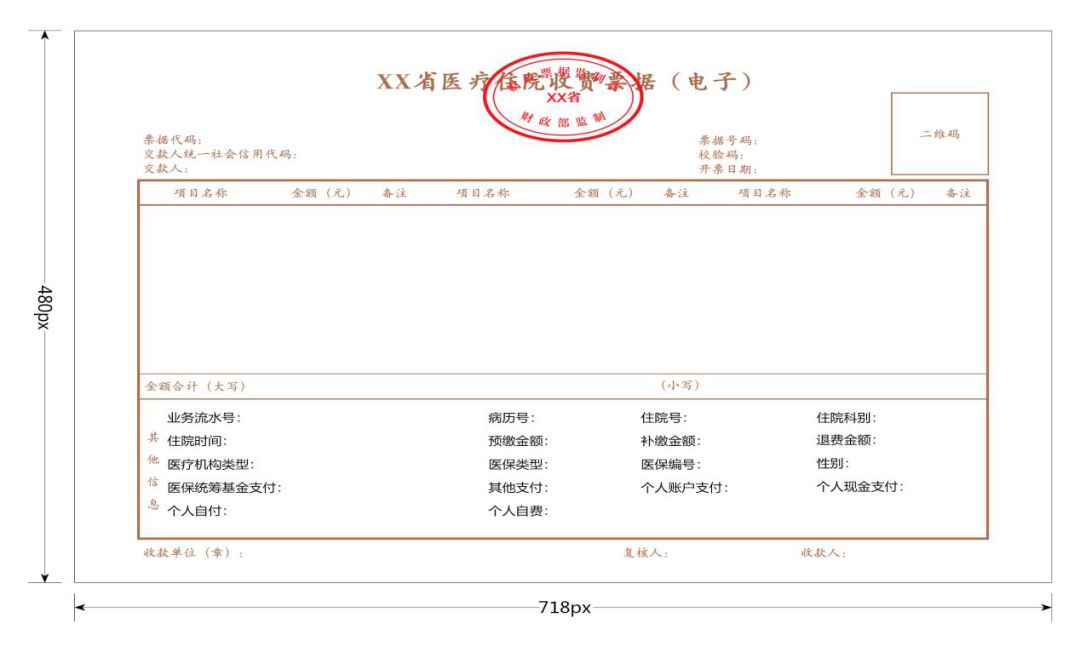

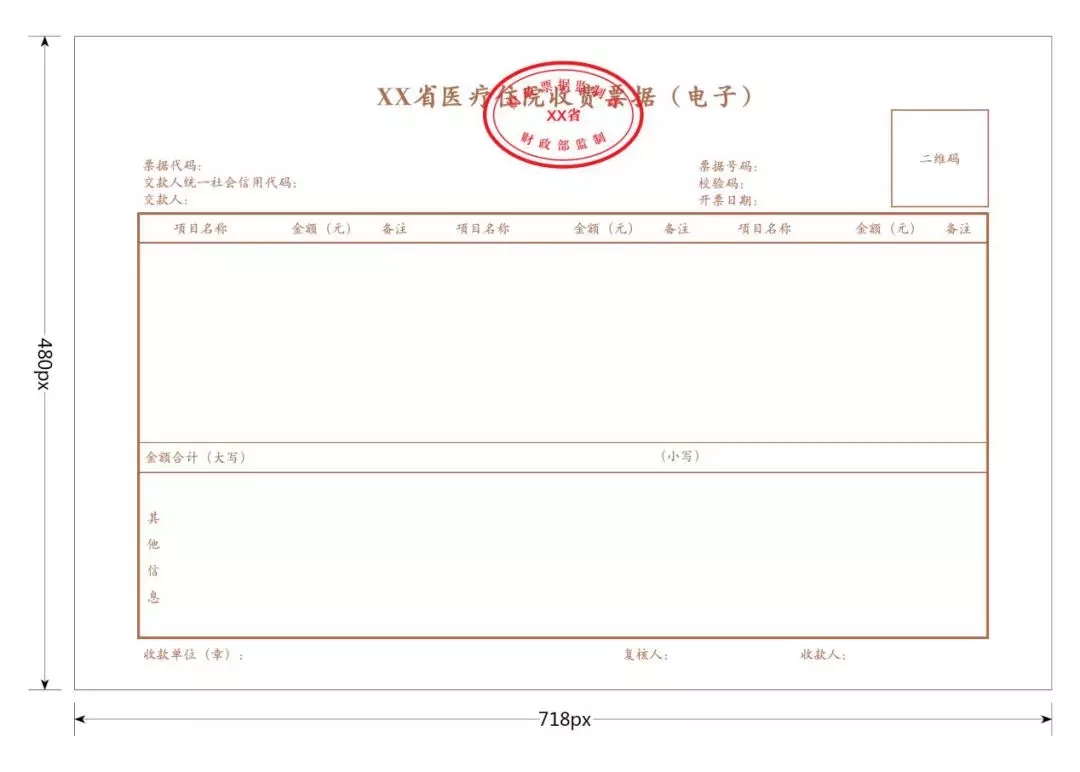

1.票面要素。包括:财政票据名称、财政票据监制章、票据代码、票据号码、交款人统一社会信用代码、交款人(单位或个人)、校验码、开票日期、二维码、项目名称、金额(元)、金额合计(大写)/(小写)、备注、其他信息、收款单位(章)、复核人、收款人等。

2.字体字号。标题为汉仪中楷,20.04像素(px),居中;正文字体为汉仪楷体,10像素(px)。

3.规格大小。票据尺寸:718×480像素(px),每英寸96像素(px)。换算成打印尺寸为:190mm×127mm。

4.颜色、套章等要求。文字和表格颜色:棕色;在标题正中位置套财政票据监制章(正红色)。

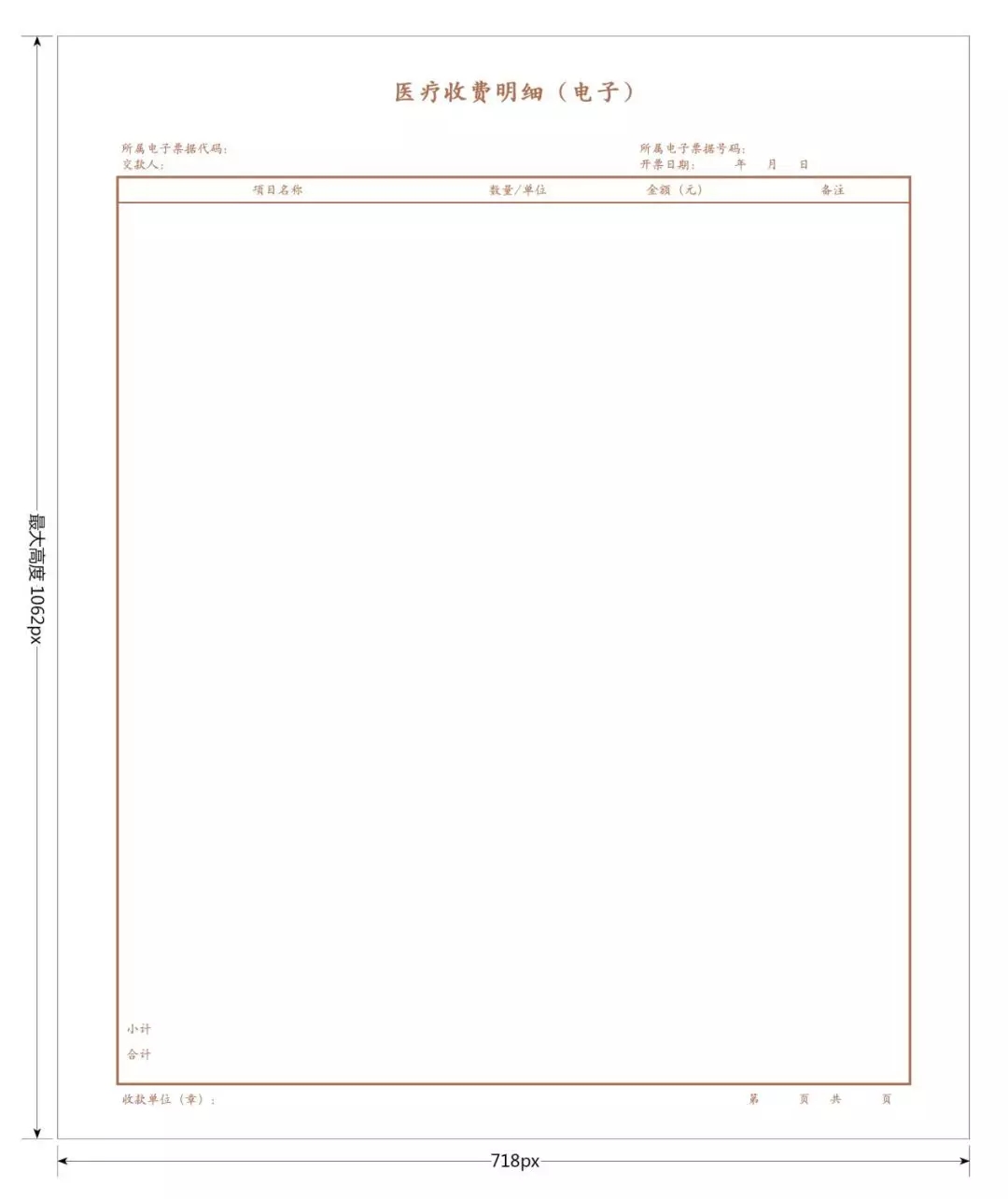

1.明细要素。包括:所属电子票据代码、所属电子票据号码、交款人、开票日期、项目名称、数量/单位、金额(元)、本页(或自定义)小计、金额合计、备注、收款单位(章)、总页数、当前页数等。

2.字体字号。标题为汉仪中楷,20.04像素(px),居中;正文字体为汉仪楷体,10像素(px)。

3.规格大小。尺寸:最大为718×1062像素(px),每英寸96像素(px)。换算成打印尺寸为:190mm×281mm。

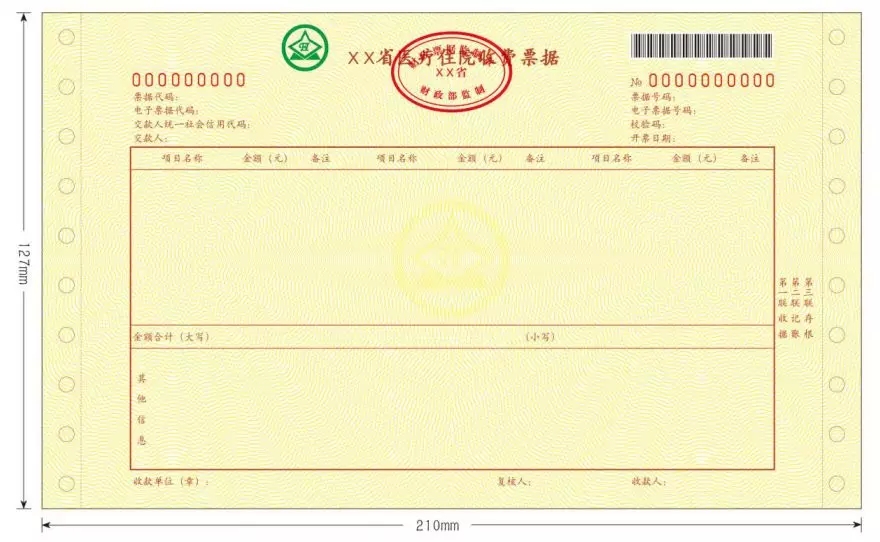

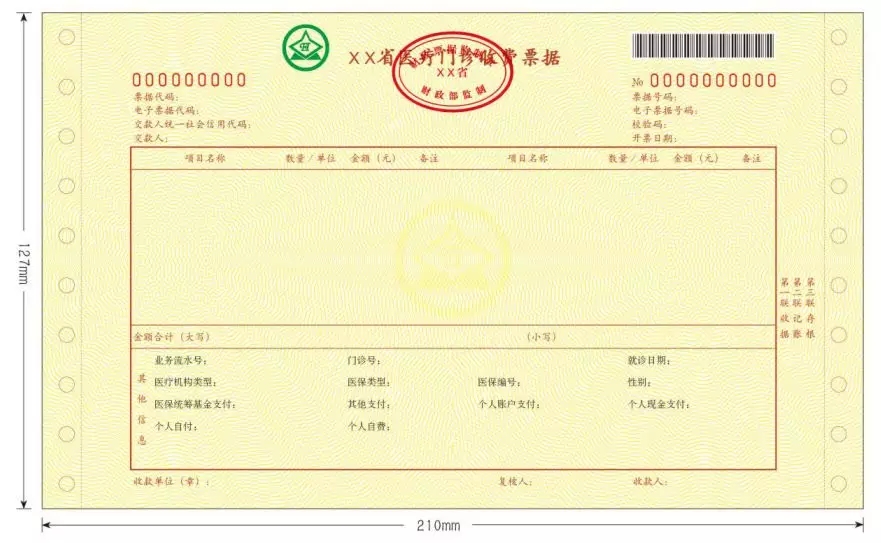

1.票面要素。包括:财政票据名称、财政票据监制章、印制的机打票据代码、印制的机打票据号码、(机打)票据代码、(机打)票据号码、校验码、电子票据代码、电子票据号码、交款人统一社会信用代码、交款人(单位或个人)、开票日期、条形码、项目名称、数量/单位、金额(元)、金额合计(大写)/(小写)、备注、其他信息、收款单位(章)、复核人、收款人、联次等。

2.字体字号。标题为汉仪中楷,15磅,居中;正文字体为汉仪楷体,7.5磅。

3.规格大小。成品尺寸:210mm×127mm,误差不超过0.1mm。

①票据为三联:分别为收据联、记账联、存根联。省级财政票据监管机构可根据实际需要增减票据联次。

②收据联纸张采用彩纤无碳复写上纸,克重:45g/㎡;墨色:棕色(黄色底纹);号码:左侧9位,右侧10位,防伪荧光红号;在标题正中位置套印财政票据监制章(红色荧光);在正中位置套印淡黄色财政票据标识(直径30mm);距标题左侧5mm处用无色荧光油墨套印财政票据标识(直径12mm,在紫外线下显示浅绿色)。若为单联票据,纸张采用彩纤原纸,克重:70g/㎡。

③记账联纸张采用彩纤无碳复写中纸,克重:52g/㎡;墨色:黑色;号码:左侧9位,右侧10位,防伪荧光红号。

④存根联纸张采用彩纤无碳复写下纸,克重:47g/㎡;墨色:红色;号码:左侧9位,右侧10位,防伪荧光红号。

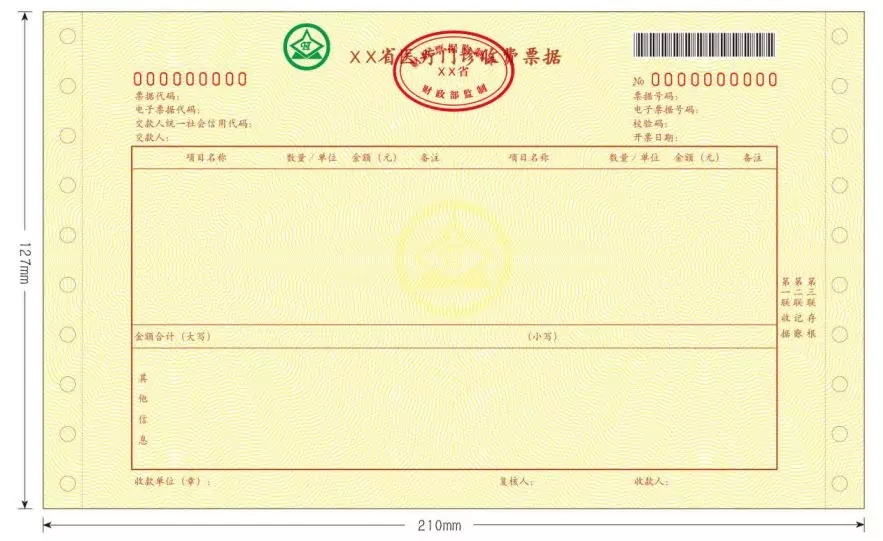

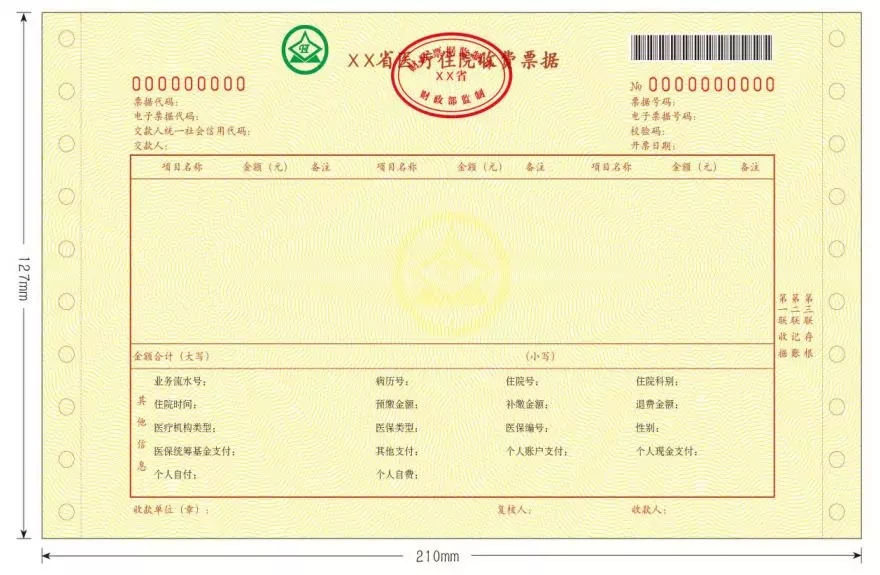

1.票面要素。包括:财政票据名称、财政票据监制章、印制的机打票据代码、印制的机打票据号码、(机打)票据代码、(机打)票据号码、校验码、电子票据代码、电子票据号码、交款人统一社会信用代码、款人(单位或个人)、开票日期、条形码、项目名称、金额(元)、金额合计(大写)/(小写)、备注、其他信息、收款单位(章)、复核人、收款人、联次等。

2.字体字号。标题为汉仪中楷,15磅,居中;正文字体为汉仪楷体,7.5磅。

3.规格大小。成品尺寸:210mm×127mm,误差不超过0.1mm。

①票据为三联:分别为收据联、记账联、存根联。省级财政票据监管机构可根据实际需要增减票据联次。

②收据联纸张采用彩纤无碳复写上纸,克重:45g/㎡;墨色:棕色(黄色底纹);号码:左侧9位,右侧10位,防伪荧光红号;在标题正中位置套印财政票据监制章(红色荧光);在正中位置套印淡黄色财政票据标识(直径30mm);距标题左侧5mm处用无色荧光油墨套印财政票据标识(直径12mm,在紫外线下显示浅绿色)。若为单联票据,纸张采用彩纤原纸,克重:70g/㎡。

③记账联纸张采用彩纤无碳复写中纸,克重:52g/㎡;墨色:黑色;号码:左侧9位,右侧10位,防伪荧光红号。

④存根联纸张采用彩纤无碳复写下纸,克重:47g/㎡;墨色:红色;号码:左侧9位,右侧10位,防伪荧光红号。

大病医疗个税扣除细节明确

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)的部分准予扣除。

本次医疗电子票据改革政策中,对可以扣除的支出项目进行了进一步的明确,即在医疗电子票据的“其他信息”栏次里,直接列示“个人自付”的金额,并明确个人自付费用明细为:患者本次就医所发生的医疗费用中由个人负担的属于基本医疗保险目录范围内自付部分的金额;开展按病种、病组、床日等打包付费方式且由患者定额付费的费用。

本次医疗电子票据改革明确,医疗收费票据中各项金额的勾稽关系为:金额合计=医保统筹基金支付+其他支付+个人账户支付+个人现金支付,其中仅“其他信息”中的“个人自付”金额为大病医疗可扣除金额。

本次改革通过在医疗电子票据中直接列示“个人自付”金额的方式,明确了个人大病医疗的可扣除内容,为纳税人统计和计算扣除项目金额提供了便利,体现了国家“放管服”改革实质举措的落实。

在原专项附加扣除政策中,并未对大病医疗扣除项目中“大病”的概念进行明确,曾引起大家对“大病”定义的讨论。而本次医疗电子票据改革明确,只要个人发生了医保范围内的自付费用,即可进行扣除,而不论病情病种,也不区分门诊支出和住院支出,只要属于医保范围内且个人承担的支出,在医疗电子票据其他信息的“个人自付”列明的金额,均可进行扣除。

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按本办法第十一条规定分别计算扣除额。

因此,在扣除限额上,个人全年医疗收费电子票据中“个人自付”列示金额超过15000元的部分,可以进行扣除,纳税人的配偶、未成年子女选择在纳税人一方进行扣除的,每人分别扣除15000元后,总扣除限额为80000元。

如:纳税人自身发生医疗支出自付部分为60000元,其配偶发生医疗支出自付部分为120000元,选择均在纳税人一方扣除,则纳税人自身可扣除金额为60000-15000=45000元,其配偶可扣除金额为120000-15000=105000元,总扣除额=45000+105000=150000元,超过最高扣除限额80000元,因此,纳税人当年应按照80000元的扣除限额计算扣除。

在个人所得税APP中填报时,应按照每个人分别进行填写。

第二步:填写个人负担金额,需要注意的是,此处填写的个人负担金额应为扣除15000元之前的金额,即个人实际自付的金额,系统会自动进行计算,金额填写完成后提交即完成申报。

个人发生医疗费用支出,除基本医疗保险外,个人自行购买了其他商业医疗保险,并获得了保险赔付,该赔付费用不影响大病医疗的专项附加扣除,符合条件的费用支出,即医疗电子票据“个人自付”一栏中列明的金额,可以正常进行扣除。

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,大病医疗支出由个人在办理个人所得税年度汇算清缴时扣除,即在年度中间预扣预缴时,大病医疗支出不能扣除,年度内发生的支出,在次年3月1日至6月30日的汇算清缴期内扣除。

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。此次医疗电子票据改革,为大病医疗专项附加扣除支出的信息化管理提供了条件,方便了纳税人的信息填报和资料留存,也便利了税务机关的征管和信息比对。

税局严查个税“专项附加扣除”申报信息真实性

据不完全统计,截止7月30日,国家税务总局天津、广州、东莞、佛山、深圳、杭州、上海市、泉州、南平、武汉、十堰、昆明、玉溪、曲靖、遵义、南宁、石家庄、长春市、青岛等多个税务机关网站发布关于开展个人所得税专项附加扣除信息核验的公告。

税务机关一旦发现纳税人提供虚假信息的,须责令改正并通知扣缴义务人;情节严重的,有关部门将依法予以处理,纳入信用信息系统并实施联合惩戒。

实施联合惩戒将影响到个人出行、住宿、出境、购房、子女就学等方方面面,让个人处处受限,带来极大不利影响,因此,对于个税的专项附加扣除,千万不能心存侥幸。

以大病医疗专项附加扣除为例,生病本来就是不可预见的突发事件,医疗花费也各有多少,无法固定,不像子女教育、赡养老人、房屋租金、住房贷款利息这几类相对更常规,基本可以统一按月定额扣除,因此针对大病医疗专项附加扣除的计算和操作要求更加谨慎和精确。

一旦申报错误,对于个人或企业来说,后续诸如补税差都更加麻烦,尤其现在税局还对于“专项附加扣除”申报信息真实性开始进行严查严惩。

作为一款专门为高效精准解决个税计算和申报全流程服务的互联网工具,「安薪税·社税机器人」在专项附加扣除方面同样表现优秀:

全部操作可在「安薪税·社税机器人」一个系统内全部完成,无需切换系统,无需下载上传,无需反复核对数据。

使用「安薪税·社税机器人」进行专项附加扣除时,可实现信息实时同步,全程不受员工填报时间影响。

「安薪税·社税机器人」是一款算税、发薪、报税一体化线上工具,可以通过PC端+微信小程序联动一套智能系统,简单、快捷、精准、高效地为个人和企业提供个税申报、管理服务,解决HR和财务人员的个税相关烦恼,为企业报税工作提前预设好“安全防火墙”。

通过「安薪税·社税机器人」,HR与财务人员仅需要简单操作2步——一键导入工资表,一键申报个税,即可轻松完成与税局金三系统全部流程对接,更重要的是,全程无需系统切换,发薪、算税、报税一站式搞定。

-

自动:系统自动采集/统计数据、计算薪酬、计算个税、申报个税

-

便捷:算薪算税、个税申报一个系统全搞定,操作便捷、一键完成

-

精准:打通数据接口,政策调整、累计数据及时同步

-

全面:支持正常薪资发放、劳务费、年终奖、稿酬、特许权使用费等多类型个税计算与申报

-

方便:多法人实体、多税号智能联合申报,无需切换账号、无需分流处理

-

安全:操作人员分权分级协同工作,安全无虞

「安薪税·社税机器人」,无缝连接税局金三系统,一键上传应发薪酬及自动计算个税,一键申报员工个税并缴费,从此,薪酬个税计算so easy!

如有合作意向,请致电 82254949-8068 联系 Miss谭 洽谈。

安博人云

中国人力资本云领军者肯耐珂萨旗下品牌

RECOMMEND | 推荐阅读

点击下方关键词,了解更多安博动态

培训沙龙 | 三茅湖南HR公会 | 加入我们

最新政策 | 优选干货 | 每周案例

月度例会 | 安博电台